Finanzdienstleister müssen die digitale Transformation weiter vorantreiben, um sich einen Wettbewerbsvorteil zu verschaffen. Die digitale Transformation im kommerziellen Bankgeschäft ist in vollem Gange und führende IT-Kräfte in diesem Bereich gehen davon aus, dass diese digitalen Innovationen in den nächsten beiden Jahren aus strategischer Sicht erheblich an Bedeutung gewinnen werden. Allerdings besteht noch viel Spielraum für Fortschritte, da derzeit nur 33 % der Technologie-Führungskräfte im Bankwesen der Aussage zustimmen bzw. voll und ganz zustimmen, dass die digitalen Kapazitäten für ihr Unternehmen ein Alleinstellungsmerkmal sind.

Wir können digitale Innovationen in drei Kategorien beobachten: Datenanalyse, digitale Kanäle und Automatisierung. Und selbst, wenn sich die Führungskräfte in den Banken der Bedeutung digitaler Innovationen als Wettbewerbsvorteil im kommerziellen Bankwesen bewusst sind, räumen sie der digitalen Transformation keine Priorität ein – weder im Hinblick auf den Handlungsbedarf noch in puncto Ausgaben. Die Untätigkeit der Banken im Bereich digitaler Innovationen birgt das Risiko, dass Kundendaten, die für die Kundenbindung von unschätzbarem Wert sind, weder erfasst noch analysiert werden. Wenn Führungskräfte ihre Technologieausgaben für die kommenden Jahre planen, erscheint ihnen die digitale Transformation oft wie eine nicht zu bewältigende Mammutaufgabe. Funktionsübergreifende unternehmensweite Projekte können die Wettbewerbsposition Ihres Unternehmens unbestreitbar verbessern – allerdings sind die Fristen und Budgets meist knapp. Doch in Wirklichkeit lässt sich die digitale Transformation auch in einem weit kleineren Maßstab verwirklichen. Ein schrittweiser Ansatz eignet sich häufig am besten für die Erzielung einer zunehmenden Effizienzsteigerung.

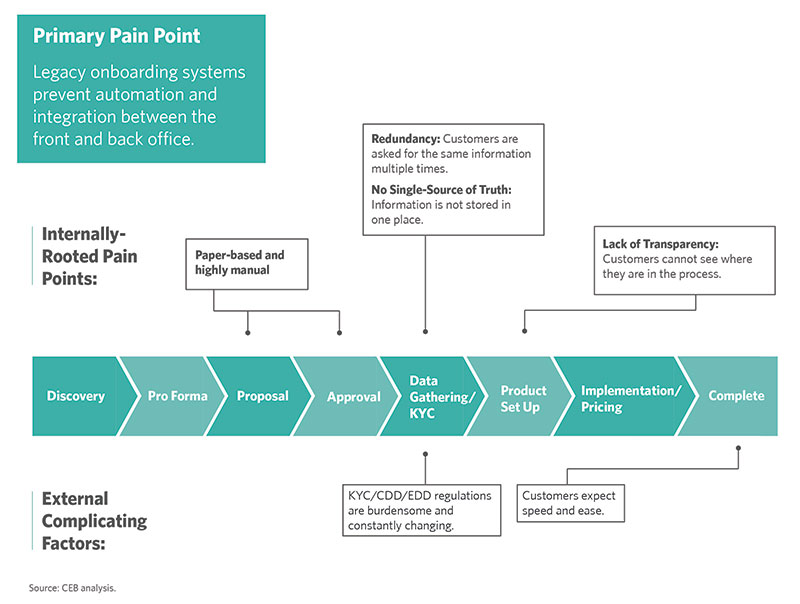

Bereits durch eine einzige Investition können hohe Gewinne erzielt werden. Betrachten wir als Beispiel die Kundenaufnahme. Eine reibungslose Kundenaufnahme ist tonangebend für die langfristige Kundenbeziehung zu Ihrem Unternehmen. Sage und schreibe 90 % der Unternehmen wären bereit, zu einem anderen Finanzdienstleister zu wechseln, wenn dieser bei Kundenaufnahme, Kontoführung, Serviceanfragen und Anfragenabwicklung einen besseren Kundendienst bietet. Dennoch bieten alternative Anbieter durchweg einen attraktiveren Prozess bei der Kundenaufnahme. Die Banken können die Kundenaufnahme im Handumdrehen optimieren, indem sie Reibereien und Redundanzen bei der Informationsverwaltung beseitigen. Mit einer möglichst umfangreichen Automatisierung papierbasierter Prozesse würde zudem der Aufwand für die Suche nach Papierdokumenten entfallen. Außerdem würde verhindert, dass Kunden durch die mehrmalige Anforderung der gleichen Informationen verärgert werden.

Die Dokumentenerfassung ist im Bankwesen also entscheidend für die Digitalisierung der Kundenaufnahme. Bei der Dokumentenerfassung werden Papierdokumente in die Arbeitsabläufe integriert, sodass entscheidende Informationen von jedem Ort aus abgerufen werden können. Zudem müssen Mitarbeiter dank automatisierter Workflows weniger Zeit mit sich wiederholenden manuellen Aufgaben verbringen. Automatische Workflows ermöglichen den Abbau von Ineffizienzen und beschleunigen die Prozesse. Auf diese Weise gelingt eine intuitive, nahtlose und reibungslose Kundenaufnahme, die die Erwartungen der Kunden voll und ganz erfüllt.

Die größten Probleme bei der Kundenaufnahme